اینکوترمز چیست؟

اینکوترمز یک کلمه مرکب است که از ترکیب سه کلمه انگلیسی International Commercial Terms به معنی اصطلاحات بینالمللی بازرگانی تشکیل شده است و به صورت گستردهای مورد استفاده قرار میگیرد. این اصطلاحات برای تفکیک هزینه حمل و نقل بین المللی و مسئولیتها بین فروشنده و خریدار استفاده میشوند. این اصطلاحات توسط اتاق بازرگانی بینالمللی (ICC) تدوین و بهطور سالانه بهروزرسانی میشوند. هدف از اینکوترم، ایجاد یک زبان مشترک بین خریداران و فروشندگان در تجارت بینالمللی است. این زبان مشترک به روشن شدن حدود مسئولیتها، هزینهها و ریسکهای تجاری بین طرفین معامله کمک میکند و از بروز اختلافات ناشی از تفسیرهای مختلف اصطلاحات تجاری جلوگیری میکند.

به بیانی سادهتر اینکوترمز (Incoterms) مجموعه ای از قوانین و شرایط تجاری است که توسط بین المللی تجارت (ICC) ایجاد شده است و برای تعیین مسئولیت ها و تقسیم بار در حمل و نقل بین المللی استفاده می شود.

این قوانین شامل شرایط مربوط به تحمل هزینه ها، بارگیری و تخلیه، بیمه، مسئولیت خسارت و سایر جزئیات حمل و نقل است. با استفاده از اینکوترمز، شرکت ها می توانند به صورت دقیق قوانین و شرایط مربوط به حمل و نقل را تعیین کرده و از ابهامات و ناسازگاری ها در تجارت بین المللی جلوگیری کنند.

اینکوترمز به مسائل مرتبط با حمل کالا از فروشنده به خریدار پاسخ میدهد. مسائلی شامل حمل کالاها، ترخیص کالاها، واردات و صادرات کالاها، اینکه چه کسی مسئول پرداخت میباشد و اینکه ریسک جابجایی و انتقال کالا در مراحل مختلف حمل بر عهده چه کسی میباشد.

اصطلاحات و انواع ترم های اینکوترمز معمولاً با ذکر مکان های جغرافیایی مورد استفاده قرار میگیرد نه عناوین مرتبط با جابجایی. اینکوترمز توسط اتاق بازرگانی بینالمللی Internationa Chamber Of Commerce تهیه و تدوین شده است.

اهمیت اینکوترمز در تجارت بین المللی

اینکوترمز که توسط اتاق بازرگانی بین المللی (ICC) ایجاد شده است، شرایط حمل و نقلی است که همه فروشندگان و خریداران باید در طول یک معامله بین المللی از آن استفاده کنند. به عبارت دیگر اینکوترمز مجموعهای استاندارد از قوانین را ارائه میدهد که همه خریداران و فروشندگان باید هنگام درگیر شدن در تجارت بین المللی از آنها پیروی کنند.

اهمیت اولیه اینکوترمز این است که هر ترم اینکوترمز وظایف، هزینهها و ریسکهایی را که خریداران و فروشندگان در این معاملات متحمل میشوند، روشن میکند. آشنایی با اینکوترمز با مشخص کردن واضح اینکه چه کسی مسئول چه کاری و هر مرحله از تراکنش است، به بهبود تراکنش های روانتر کمک می کند.

اینکوترمز دستورالعمل های روشنی را در مورد هزینه، بیمه و مالکیت برای هر یک از طرفین تعیین میکند. از آنجایی که اینکوترمز در سطح بین المللی پذیرفته شده است، این امر به تسهیل تجارت بین کشورها کمک می کند و در صورت بروز اختلاف و تعارض بین طرفین قرارداد، حل و فصل تعارضات، پیگیری شکایات و رسیدگی به آنها را امکان پذیر میکند.

هر اصطلاح اینکوترم شامل یک قاعده است که مجموعهای از تعهدات را برای فروشنده و خریدار در رابطه با تحویل کالا مشخص میکند. این تعهدات شامل موارد زیر میشود:

- محل تحویل کالا: این اصطلاح مشخص میکند که کالا در کجا باید به خریدار تحویل داده شود.

- هزینههای حمل و نقل: این اصطلاح مشخص میکند که چه کسی مسئول پرداخت هزینههای حمل و نقل کالا تا محل تحویل است.

- خطرات حمل و نقل: این اصطلاح مشخص میکند که چه کسی مسئول ریسکهای مربوط به حمل و نقل کالا تا محل تحویل است.

- ترخیص کالا از گمرک: این اصطلاح مشخص میکند که چه کسی مسئول انجام تشریفات گمرکی و پرداخت حقوق گمرکی است.

- بیمه: این اصطلاح مشخص میکند که چه کسی باید کالا را بیمه کند و در چه شرایطی.

مزایای قراردادهای اینکوترمز

از جمله مزایای قراردادهای اینکوترمز که سبب به کارگیری و رعایت آن در طول قراردادهای حمل و نقل میشود میتوان موارد زیر را نام برد:

- سادگی: استفاده از اینکوترمزها میتواند به سادگی و شفافیت در تعیین شرایط تحویل کالا و هزینههای مربوط به آن کمک کند.

- حمایت قانونی: استفاده از اینکوترمزها به فروشندگان و خریداران کمک میکند تا در صورت وقوع نزاعات قانونی، دستورالعملهای دقیقی را داشته باشند.

- کاهش خطر: استفاده از اینکوترمزها میتواند به کاهش خطرات مربوط به تحویل کالا و هزینههای مربوط به آن کمک کند.

- تسهیل تجارت بینالمللی: استفاده از اینکوترمزها میتواند به تسهیل تجارت بینالمللی کمک کند و باعث افزایش روابط تجاری بین کشورها شود.

- تضمین کیفیت: استفاده از اینکوترمزها میتواند به تضمین کیفیت کالا و تحویل آن به موقع کمک کند.

اصطلاحات اینکوترمز

اصطلاحات اینکوترمز (Incoterms) اصطلاحات استانداردی هستند که برای تعیین مسئولیتها و هزینههای مربوط به حمل و نقل کالاها در قراردادهای تجاری استفاده میشوند. این اصطلاحات توسط بینالمللی تجارت (ICC) تعیین شده است و در قراردادهای بین المللی بسیار استفاده میشوند. برخی از اصطلاحات اینکوترمز عبارتند از:

- EXW (Ex Works): فروش از محل تولید

- FCA (Free Carrier): آزاد حامل

- FOB (Free on Board): آزاد بر روی کشتی

- CIF (Cost, Insurance and Freight): هزینه، بیمه و حمل

- DAP (Delivered at Place): تحویل در محل

- DDP (Delivered Duty Paid): تحویل با گمرک پرداخت شده

این اصطلاحات مشخص میکنند که هزینه حمل و نقل، بیمه، مالیات و گمرک کالاها در هر مرحله از حمل و نقل که توسط فروشنده یا خریدار پرداخت میشود. با استفاده از این اصطلاحات، اطلاعات دقیقی درباره مسئولیتها و هزینهها در قراردادهای تجاری فراهم میشود.

انواع اینکوترمز

اینکوترمها به دو دسته کلی گروه E و گروه D تقسیم میشوند:

گروه E (Ex Works): در این گروه، فروشنده فقط کالا را در محل کارخانه یا انبار خود به خریدار تحویل میدهد و هیچگونه مسئولیتی در قبال حمل و نقل، بیمه و ترخیص کالا از گمرک ندارد.

گروه D (Delivered): در این گروه، فروشنده مسئولیت بیشتری در قبال حمل و نقل کالا تا محل تحویل دارد. اینکوترمهای گروه D به چهار دسته فرعی نیز تقسیم میشوند.

علاوه بر این دو دسته، یک اصطلاح اینکوترم دیگر به نام FCA (Free Carrier) نیز وجود دارد که در هیچ یک از این دو گروه قرار نمیگیرد. در این اصطلاح، فروشنده کالا را به متصدی حمل و نقل در محل مشخصی تحویل میدهد و از آن پس، مسئولیت و ریسکهای مربوط به کالا به خریدار منتقل میشود.

تعداد ترمهای اینکوترمز بیش از 10 ترم میباشد که در این مطلب انواع اینکوترمز به چهارگروه با اصطلاحات وابسته به هر گروه تقسیم میشود:

گروه (E) ترم های اینکوترمز تحویل کالا در نقطه عزیمت در مبدأ

این دسته بندی برای فروش کالاهایی است که صادرات آنها از کشور صادرکننده آغاز میشود.

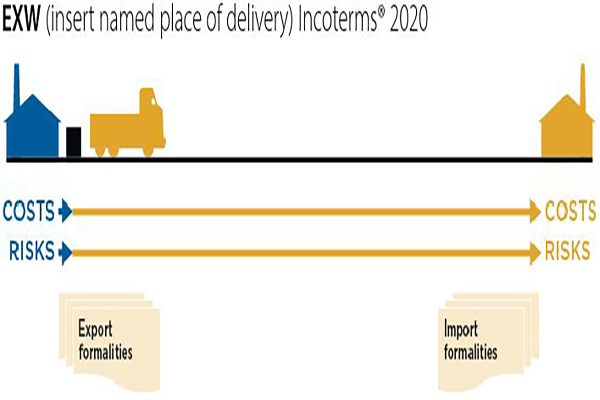

تحویل در محل کار (محل تعیین شده)

(Ex Works (named place

تحویل در محل کار به معنای آن است که فروشنده کالا را در محل خود (کارگاه، کارخانه، انبار و غیره) در اختیار خریدار قرار میدهد وظیفهاش در همین نقطه به پایان میرسد.

به خصوص وی مسوولیتی در مورد بارگیری کالا بر روی وسیله نقلیهای که خریدار فراهم کرده یا ترخیص کالا برای صادرات ندارد مگر آن که جز این توافق شده باشد. خریدار کلیه هزینهها و خطرات ناشی از بردن کالا از محل کار فروشنده به مقصد مورد نظر را متحمل میشود لذا این اصطلاح بیانگر حداقل تعهد برای فروشنده است.

این اصطلاح نباید هنگامی که خریدار قادر نیست به طور مستقیم یا غیرمستقیم تشریفات صادرات را انجام دهد مورد استفاده قرار گیرد. در چنین شرایطی باید از تحویل به حمل کننده (FCA) استفاده شود.

گروه (F) تحویل کالا به خریدار بدون پرداخت کرایه حمل در مبدأ

این دسته بندی برای فروش کالاهایی است که تحویل آنها در بندر یا فرودگاه صادرکننده صورت میگیرد و مسئولیت حمل و نقل تا مقصد بر عهده خریدار است.

تحویل به حمل کننده (محل تعیین شده)

(FCA (Free Carrier

تحویل به حمل کننده به معنای آن است که تعهد فروشنده به تحویل، هنگامی که وی کالا را برای صدور از گمرک ترخیص و در محل یا نقطه تعیین شده در اختیار حمل کنندهای میگذارد که خریدار تعیین کرده است به اتمام میرسد. اگر نقطه دقیقی از سوی خریدار مشخص نشده باشد، فروشنده میتواند نقطهای را در محل یا محدودهای که کالا در اختیار حمل کننده قرار خواهد گرفت انتخاب کند.

تحویل در کنار کشتی (بندر بارگیری تعیین شده)

(FAS (Free Alongside Ship

تحویل در کنار کشتی به معنای آن است که وظایف فروشنده در مورد تحویل هنگامی به پایان میرسد که کالا در بندر بارگیری تعیین شده روی اسلکه یا دوبهها قرار گیرد. یعنی آن که از این لحظه به بعد خریدار باید کلیه هزینهها و مسوولیت فقدان یا خسارت وارده به کالا را تقبل کند.

در اصطلاح FAS خریدار ملزم به ترخیص کالای صادارتی است. هنگامی که خریدار نمیتواند به طور مستقیم یا غیرمستقیم تشریفات صدور را انجام دهد این اصطلاح را نباید به کار برد.

گروه (D) تحویل کالا در مقصد

گروه D که مشمول قوانین مربوط به تحویل کالا در مقصد میباشد، در 5 گروه طبقهبندی شده است.

تحویل در مرز (محل تعیین شده)

(DAF (Delivered At Frontier

تحویل در مرز به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را برای صدور ترخیص کند و در نقطه یا محل تعیین شده در مرز، اما قبل از مرز گمرکی کشور همجوار در اختیار بگذارد.

اصطلاح «مرز» را میتوان برای هر مرزی از جمله مرز کشور محل صدور به کار برد. بنابراین اهمیت حیاتی دارد که مرز مورد نظر همواره با ذکر نقطه و محل دقیقاً در اصطلاح تعریف میشود.

این اصطلاح عمدتاً در حمل نوع راه آهن یا جادهای استفاده میشود، ولی برای هر نوع حملی میتوان آن را به کار برد.

تحویل از کشتی (بندر مقصد تعیین شده)

(DES (Delivered Ex Ship

تحویل از کشتی به معنای آن است که وظیفه فروشنده در مورد تحویل هنگامی به پایان میرسد که کالا را قبل از ترخیص برای ورود در بندر مقصد تعیین شده روی عرشه کشتی در اختیار خریدار قرار دهد.

فروشنده باید کلیه هزینهها و خطرات ناشی از آوردن کالا به بندر مقصد تعیین شده را تقبل کند این اصطلاح را فقط برای حمل دریایی یا آبراه داخلی می توان به کار برد.

تحویل در اسکله (عوارض پرداخت شده) (بندر مقصد تعیین شده)

(DEQ (Delivered Ex Quay

تحویل در اسکله به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را پس از ترخیص برای ورود در اسکله (بارانداز) بندر مقصد تعیین شده، در اختیار خریدار قرار دهد. فروشنده باید کلیه مسوولیتها و هزینهها، شامل عوارض، مالیاتها و سایر مخارج تحویل کالا در این حمل را تقبل کند.

در صورتی که فروشنده مستقیم و یا غیرمستقیم قادر به دریافت پروانه ورود نیست، نباید این اصطلاح را به کار برد. اگر طرفین بخواهند که خریدار کالا را برای ورود ترخیص کند و عوارض را بپردازد باید عبارت «عوارض پرداخت نشده» (DDU) را به جای «عوارض پرداخت شده» به کار برد.

اگر طرفین بخواهند که پرداخت بعضی هزینههای مربوط به واردات کالا (از قبیل مالیات ارزش افزوده VAT) را از وظایف فروشنده خارج کنند باید با افزودن این عبارات منظور را مشخص کنند؛ «تحویل در اسکله مالیات ارزش افز.وده پرداخت نشده» (….در بندر مقصد تعیین شده). این اصطلاح را فقط برای حمل دریای یا آبراه داخلی میتوان به کار برد.

تحویل در مقصد بدون پرداخت حقوق و عوارض گمرکی (محل مقصد تعیین شده)

(DDU (Delivered Duty Unpaid

تحویل عوارض پرداخت نشده به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را در محل تعیین شده در کشور مورد نظر در اختیار خریدار قرار دهد.

فروشنده باید کلیه مسوولیتها و هزینههای ناشی از آوردن کالا به محل مذکور (به جز عوارض، مالیاتها، و دیگر مخارج رسمی قابل پرداخت به هنگام ورود)، همچنین هزینهها و مسوولیتهای انجام تشریفات گمرکی کالا را تقبل کند. خریدار باید هر گونه مخارج اضافی را پرداخت و هر گونه مسوولیت ناشی از قصور در ترخیص به موقع کالا برای ورود را تقبل کند.

اگر طرفین بخواهند که فروشنده تشریفات گمرکی را انجام دهد و کلیه هزینهها و مسوولیتهای ناشی از آن را تقبل کند، باید با افزودن عباراتی این منظور را مشخص کنند.

اگر طرفین بخواهند که وظایف فروشنده برخی از هزینههای قابل پرداخت به هنگام ورود کالا از قبیل مالیات ارزش افزوده (VAT) را نیز شامل شود، باید با افزودن این عبارات منظور را مشخص کنند «تحویل عوارض پرداخت نشده، مالیات ارزش افزوده پرداخت شده (محل مقصد تعیین شده). این اصطلاح را میتوان بدون در نظر گرفتن نوع حمل کالا به کار برد.

تحویل در مقصد با پرداخت حقوق و عوارض گمرکی (محل مقصد تعیین شده)

(DDP (Delivered Duty Paid

DDP یکی دیگر از ترم های اینکوترمز میباشد که در ادامه به آن میپردازیم. تحویل عوارض پرداخت شده به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را در محل تعیین شده در کشور مورد نظر در اختیار خریدار قرار دهد.

فروشنده باید کلیه خطرات و هزینههای ناشی از حمل کالا به محل مذکور، شامل عوارض، مالیاتها، و سایر هزینههای پس از ترخیص کالا برای ورود را تقبل کند. اصطلاح EXW (تحویل در محل کار) بیانگر حداقل وظیفه برای فروشنده است، در حالی که DDP (تحویل عوارض پرداخت شده) برای فروشنده بیشترین وظیفه را به همراه دارد.

در صورتی که فروشنده مستقیم یا غیر مستقیم قادر به دریافت پروانه ورود نیست، نباید این اصطلاح را به کار برد.

اگر طرفین بخواهند که خریدار کالا را برای ورود ترخیص کند و عوارض را بپردازد اصطلاح DDU (تحویل عوارض پرداخت نشده) را باید به کار برد.

اگر طرفین بخواهند که پرداخت بعضی از هزینههای قابل پرداخت به هنگام وورد کالا از قبیل مالیات ارزش افزوده (VAT) را از وظایف فروشنده خارج کنند، باید با افزودن این عبارات منظور را مشخص کنند؛ «تحویل عوارض پرداخت شده، مالیات ارزش افزوده پرداخت نشده (… محل مقصد تعیین شده)». این اصطلاح را میتوان بدون در نظر گرفتن نوع حمل کالا به کار برد.

(FOB (Free On Board

تحویل روی عرشه به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا در بندر حمل تعیین شده از نرده کشتی گذشته باشد. یعنی این که از این نقطه به بعد خریدار باید کلیه هزینهها و مسوولیت فقدان یا خسارت وارده به کالا را تقبل کند.

اصطلاح FOB فروشنده را به ترخیص کالای صادراتی ملزم میکند. این اصطلاح را فقط میتوان برای حمل دریایی یا آب راه داخلی به کار برد. در مواقعی که نرده کشتی کاربرد عملی ندارد از قبیل حمل با کشتیهای رو ـ رو با کانتینریه کار بردن اصطلاح FCA «تحویل به حمل کننده» مناسبتر است.

قوانین اینکوترمز همچنین برای حمل کانتینری نیز صدق میکنند. در واقع، اصطلاحات اینکوترمز مشخص میکنند که هزینهها و مسئولیتهای مربوط به حمل و نقل کالاها در هر مرحله از حمل و نقل توسط فروشنده یا خریدار پرداخت میشود. بنابراین، اگر قرارداد تجاری شامل حمل کانتینری باشد، میتوان از اصطلاحات اینکوترمز برای تعیین مسئولیتها و هزینهها استفاده کرد.

به عنوان مثال، اصطلاح FOB (Free on Board) به معنای آزاد بر روی کشتی است و نشان میدهد که هزینه حمل و نقل کالا تا زمان بارگیری آن بر روی کشتی توسط فروشنده پرداخت میشود.

گروه (C) تحویل کالا در مبدأ به خریداربا پرداخت کرایه حمل

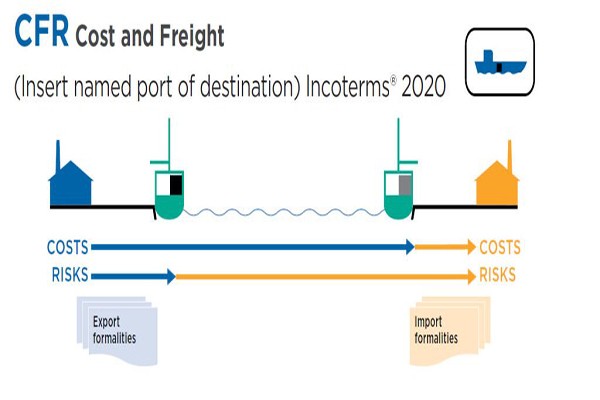

هزینه و کرایه حمل (بندر و مقصد تعیین شده)

(CFR (Cost and Freight

ترم cfr چست؟ هزینه و کرایه حمل به معنای آن است که فروشنده باید هزینهها و کرایه حمل کالا مورد نیاز برای آوردن کالا به بندر مقصد تعیین شده مثلا حمل بار از چین را بپردازد، ولی مسئولیت فقدان یا خسارت وارده به کالا همچنین هر گونه مخارج اضافی ناشی از حوادث بعد از تحویل روی عرشه، از زمانی که کالا از نرده کشتی در بندر بارگیری میگذرد از فروشنده به خریدار منتقل میشود.

ترم cfr فروشنده را ملزم می سازد که کالا را برای صدور ترخیص کند این اصطلاح را فقط برای حمل دریایی و آب راه داخلی میتوان به کار برده در مواقعی که نرده کشتی کاربرد عملی نداشته باشد، مثل مواقع حمل با کشتی رو رو یا کانتینر، استفاده از اصطلاح CPT (کرایه حمل پرداخت شده تا) مناسبتر است.

هزینه، بیمه و کرایه حمل (بندر مقصد تعیین شده)

(CIF (Cost, Insurance and Freight

هزینه، بیمه و کرایه حمل به معنای آن است که فروشنده وظایفی شبیه به CFR (هزینه و کرایه حمل) دارد، مضاف بر این که باید برای خطراتی که خریدار را در مورد فقدان یا خسارت وارده بر کالا در خلال حمل تهدید میکند بیمه دریایی تهیه کند فروشنده قرارداد بیمه را منعقد میکند و حق بیمه را میپردازد.

خریدار باید توجه داشته باشد که تحت اصطلاح CIF فروشنده فقط ملزم به گرفتن حداقل پوشش بیمهای است. اصطلاح CIF فروشنده را ملزم به ترخیص کالا برای صدور میکند. این اصطلاح را فقط میتوان برای حمل دریایی و آبراه داخلی به کار برد.

در مواقعی که نرده کشتی کاربرد عملی نداشته باشد از قبیل حمل کالا با کشتیهای رو ـ رو با کانتینر استفاده از اصطلاح CIP (حمل و بیمه پرداخت شده) مناسبتر است.

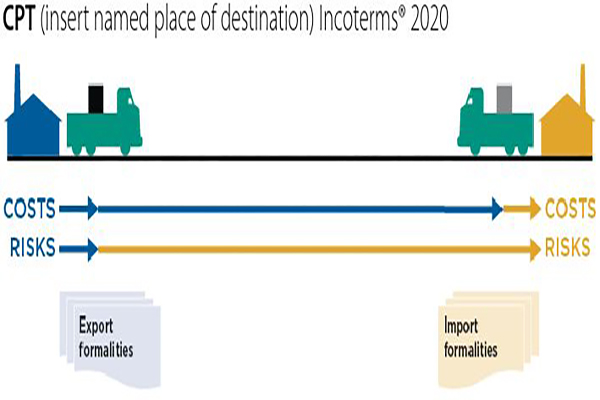

کرایه حمل پرداخت شده تا (مقصد تعیین شده)

(CPT (Carriage Paid To

cpt چیست؟ کرایه حمل پرداخت شده تا به معنای آن است که فروشنده کرایه حمل کالا تا مقصد تعیین شده را میپردازد. مسوولیت فقدان یا خسارت وارده بر کالا، همچنین هر گونه هزینههای اضافی ناشی از حوادثی که برای حمل کننده رخ میدهند از زمانی که کالا تحت نظارت حمل کننده در آمد از فروشنده به خریدار منتقل میشود.

«حمل کننده» یعنی هر شخصی که اجرا یا فراهم کردن مقدمات اجرای حمل از نوع راه آهن، جادهای، دریایی، هوایی، آبراه داخلی، با حمل مرکب را در یک قرارداد حمل تعهد میکند.

در صورتی که از حمل کنندگان دیگری هم برای حمل کالا به مقصد توافق شده استفاده شود، با تحویل کالا به اولین حمل کننده مسوولیت از فروشنده به خریدار منتقل میشود این اصطلاح را میتوان برای هر نوع حملی از جمله حمل مرکب به کار برد.

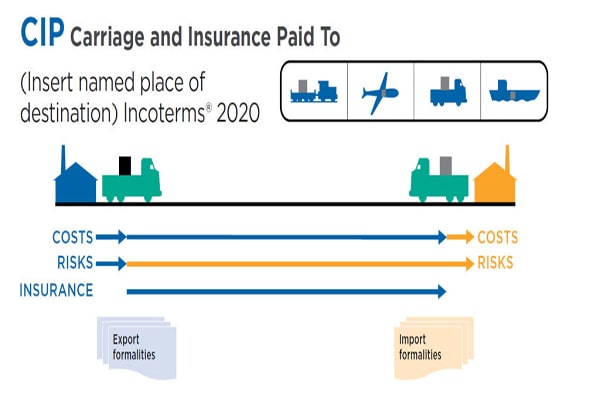

کرایه حمل و بیمه پرداخت شده تا (محل تعیین شده در مقصد)

(CIP (Carriage and Insurance Paid to

کرایه حمل و بیمه پرداخت شده تا به معنای آن است که فروشنده وظایفی شبیه به مورد اصطلاح کرایه حمل پرداخت شده تا (CPT) را دارد به اضافه این که باید برای خطراتی که طی مدت حمل خریدار را از حیث فقدان یا ورود خسارت به کالا تهدید میکند نیز بیمه محموله تهیه کند. فروشنده قرارداد بیمه را منعقد می کند و حق بیمه را می پردازد.

خریدار باید توجه داشته باشد که تحت اصطلاح CIP فروشنده فقط ملزم به گرفتن حداقل پوشش بیمهای است. اصطلاح CIP فروشنده را ملزم به ترخیص کالا برای صدور میکند، این اصطلاح را میتوان برای هر نوع حمل از جمله حمل مرکب به کار برد.

گروه (D) تحویل کالا در مقصد

گروه D که مشمول قوانین مربوط به تحویل کالا در مقصد میباشد، در 5 گروه طبقهبندی شده است.

تحویل در مرز (محل تعیین شده)

(DAF (Delivered At Frontier

تحویل در مرز به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را برای صدور ترخیص کند و در نقطه یا محل تعیین شده در مرز، اما قبل از مرز گمرکی کشور همجوار در اختیار بگذارد.

اصطلاح «مرز» را میتوان برای هر مرزی از جمله مرز کشور محل صدور به کار برد. بنابراین اهمیت حیاتی دارد که مرز مورد نظر همواره با ذکر نقطه و محل دقیقاً در اصطلاح تعریف میشود.

این اصطلاح عمدتاً در حمل نوع راه آهن یا جادهای استفاده میشود، ولی برای هر نوع حملی میتوان آن را به کار برد.

تحویل از کشتی (بندر مقصد تعیین شده)

(DES (Delivered Ex Ship

تحویل از کشتی به معنای آن است که وظیفه فروشنده در مورد تحویل هنگامی به پایان میرسد که کالا را قبل از ترخیص برای ورود در بندر مقصد تعیین شده روی عرشه کشتی در اختیار خریدار قرار دهد.

فروشنده باید کلیه هزینهها و خطرات ناشی از آوردن کالا به بندر مقصد تعیین شده را تقبل کند این اصطلاح را فقط برای حمل دریایی یا آبراه داخلی می توان به کار برد.

تحویل در اسکله (عوارض پرداخت شده) (بندر مقصد تعیین شده)

(DEQ (Delivered Ex Quay

تحویل در اسکله به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را پس از ترخیص برای ورود در اسکله (بارانداز) بندر مقصد تعیین شده، در اختیار خریدار قرار دهد. فروشنده باید کلیه مسوولیتها و هزینهها، شامل عوارض، مالیاتها و سایر مخارج تحویل کالا در این حمل را تقبل کند.

در صورتی که فروشنده مستقیم و یا غیرمستقیم قادر به دریافت پروانه ورود نیست، نباید این اصطلاح را به کار برد. اگر طرفین بخواهند که خریدار کالا را برای ورود ترخیص کند و عوارض را بپردازد باید عبارت «عوارض پرداخت نشده» (DDU) را به جای «عوارض پرداخت شده» به کار برد.

اگر طرفین بخواهند که پرداخت بعضی هزینههای مربوط به واردات کالا (از قبیل مالیات ارزش افزوده VAT) را از وظایف فروشنده خارج کنند باید با افزودن این عبارات منظور را مشخص کنند؛ «تحویل در اسکله مالیات ارزش افز.وده پرداخت نشده» (….در بندر مقصد تعیین شده). این اصطلاح را فقط برای حمل دریای یا آبراه داخلی میتوان به کار برد.

تحویل در مقصد بدون پرداخت حقوق و عوارض گمرکی (محل مقصد تعیین شده)

(DDU (Delivered Duty Unpaid

تحویل عوارض پرداخت نشده به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را در محل تعیین شده در کشور مورد نظر در اختیار خریدار قرار دهد.

فروشنده باید کلیه مسوولیتها و هزینههای ناشی از آوردن کالا به محل مذکور (به جز عوارض، مالیاتها، و دیگر مخارج رسمی قابل پرداخت به هنگام ورود)، همچنین هزینهها و مسوولیتهای انجام تشریفات گمرکی کالا را تقبل کند. خریدار باید هر گونه مخارج اضافی را پرداخت و هر گونه مسوولیت ناشی از قصور در ترخیص به موقع کالا برای ورود را تقبل کند.

اگر طرفین بخواهند که فروشنده تشریفات گمرکی را انجام دهد و کلیه هزینهها و مسوولیتهای ناشی از آن را تقبل کند، باید با افزودن عباراتی این منظور را مشخص کنند.

اگر طرفین بخواهند که وظایف فروشنده برخی از هزینههای قابل پرداخت به هنگام ورود کالا از قبیل مالیات ارزش افزوده (VAT) را نیز شامل شود، باید با افزودن این عبارات منظور را مشخص کنند «تحویل عوارض پرداخت نشده، مالیات ارزش افزوده پرداخت شده (محل مقصد تعیین شده). این اصطلاح را میتوان بدون در نظر گرفتن نوع حمل کالا به کار برد.

تحویل در مقصد با پرداخت حقوق و عوارض گمرکی (محل مقصد تعیین شده)

(DDP (Delivered Duty Paid

DDP یکی دیگر از ترم های اینکوترمز میباشد که در ادامه به آن میپردازیم. تحویل عوارض پرداخت شده به معنای آن است که وظیفه فروشنده در مورد تحویل کالا هنگامی به پایان میرسد که کالا را در محل تعیین شده در کشور مورد نظر در اختیار خریدار قرار دهد.

فروشنده باید کلیه خطرات و هزینههای ناشی از حمل کالا به محل مذکور، شامل عوارض، مالیاتها، و سایر هزینههای پس از ترخیص کالا برای ورود را تقبل کند. اصطلاح EXW (تحویل در محل کار) بیانگر حداقل وظیفه برای فروشنده است، در حالی که DDP (تحویل عوارض پرداخت شده) برای فروشنده بیشترین وظیفه را به همراه دارد.

در صورتی که فروشنده مستقیم یا غیر مستقیم قادر به دریافت پروانه ورود نیست، نباید این اصطلاح را به کار برد.

اگر طرفین بخواهند که خریدار کالا را برای ورود ترخیص کند و عوارض را بپردازد اصطلاح DDU (تحویل عوارض پرداخت نشده) را باید به کار برد.

اگر طرفین بخواهند که پرداخت بعضی از هزینههای قابل پرداخت به هنگام وورد کالا از قبیل مالیات ارزش افزوده (VAT) را از وظایف فروشنده خارج کنند، باید با افزودن این عبارات منظور را مشخص کنند؛ «تحویل عوارض پرداخت شده، مالیات ارزش افزوده پرداخت نشده (… محل مقصد تعیین شده)». این اصطلاح را میتوان بدون در نظر گرفتن نوع حمل کالا به کار برد.

دیدگاههای بازدیدکنندگان

ممنون جناب مهندس از مطالب آموزنده و کاربردی

536 روز پیش ارسال پاسخ